Kewangan Kukuh Untuk Anak Muda: Hendak Bermula Dari Mana?

Oleh: Siti Amirah Shaheera binti Shalihin

Penulisan kali ini adalah perkongsian peribadi pengalaman penulis bagaimana mahu mengukuhkan kewangan dengan mensasarkan tabungan minima RM50,000. Artikel ini bukanlah panduan professional, namun ditulis sesuai sebagai panduan umum untuk semua peringkat terutamanya buat anak-anak muda sebelum menginjak usia 30an. Segala tips yang dikongsi adalah berlandaskan ilmu-ilmu kewangan yang praktikal dan menyeluruh daripada mentor serta jutawan dari dalam serta luar negara serta pengalaman sendiri yang diselaraskan agar mudah diikuti dan sesuai dengan konteks kehidupan harini.

Hakikatnya hari ini, nilai simpanan RM50,000 bukanlah nilai yang besar, namun cukup untuk mengukuhkan profil kewangan serta mengelakkan dari terjebak dari kancah hutang yang akhirnya menjerut ketenangan hidup terutama bagi anak muda. Laporan Strategi Literasi Kewangan Kebangsaan (2025) yang dikeluarkan oleh Bank Negara Malaysia menunjukkan 60% Malaysia menghadapi kesukaran untuk menyediakan dana kecemasan sebanyak RM1,000. Malah, lebih membimbangkan apabila Menteri Belia dan Sukan, Hannah Yeoh menyatakan lebih daripada 5,200 belia di bawah usia 34 tahun telahpun muflis dalam tempoh 2020–2025! Yang lagi mengerikan? Angka ini terus meningkat saban tahun!

Nilai RM50,000 ini juga adalah nilai yang mampu menampung perbelanjaan 6 hingga 12 bulan andai kehilangan mata pencarian secara tiba-tiba. Sebelum kita mampu memulakan tabungan pertama, adalah amat penting untuk memastikan minda kita melihat wang bukanlah kompas kehidupan namun merupakan alat kepada kehidupan yang lebih bermakna. Wang bukanlah segala-galanya namun hampir segala-galanya memerlukan wang. Malahan dua daripada lima rukun Islam iaitu zakat dan menunaikan haji menuntut kita untuk mempunyai kewangan yang kukuh.

Kebebasan Kewangan Bermula dengan Simpanan Kukuh

Percaya atau tidak, dalam konteks pengurusan kewangan yang baik, semuanya bermula dengan simpanan yang kukuh. Amat mustahil untuk seseorang individu mampu mencapai kebebasan kewangan tanpa bermula dengan simpanan. Walaubagaimanapun, tabiat simpanan tidak mudah dikecapi tanpa disiplin dan kesedaran yang kuat. Maka, tidak hairan, ramai dalam kalangan anak muda tiada simpanan kecemasan tiga bulan gaji walaupun telah bekerja lebih 5 tahun, apatah lagi minima simpanan RM50,000. Pada dasarnya, kewangan yang kukuh bergantung kepada tabiat-tabiat kecil yang diamalkan setiap hari. Maka, berikut adalah 5 tabiat yang boleh diamalkan untuk mengukuhkan simpanan:-

1. Matlamat Jelas

Matlamat jelas merujuk kepada kaedah SMART – Specific, Measurable, Achievable, Relevant, Time-bound. Sebagai contoh, dengan meletakkan sasaran seperti “Simpanan RM50,000 dalam tempoh 5 tahun sebagai dana kecemasan” pasti membuatkan kita lebih jelas hala tuju simpanan. Seterusnya, angka yang besar itu dipecahkan mengikut sasaran yang lebih kecil agar minda lebih yakin matlamat tersebut adalah realistik sekali gus mendorong kita untuk mencapainya. Secara kira-kira, bagi mencapai RM50,000 simpanan, tabungan RM833 sebulan dalam tempoh 5 tahun atau bersamaan RM30 sehari perlu dicapai. Dari angka-angka ini, kita akan mula berfikir secara lebih strategik, pendapatan dan pengurusan perbelanjaan yang betul supaya angka ini boleh dicapai secara konsisten. Secara tidak langsung, kita akan berusaha untuk meningkatkan kemahiran kerjaya atau tidak takut mengambil keputusan untuk mencari peluang yang lebih baik mahupun menambah pendapatan sampingan kerana kita mempunyai matlamat yang lebih besar untuk dicapai. Malahan, kita akan lebih waras sebelum membuat komitmen yang besar seperti membeli kereta yang dikhuatiri melebihi kemampuan kerana gagal membuat kira-kira yang realistik.

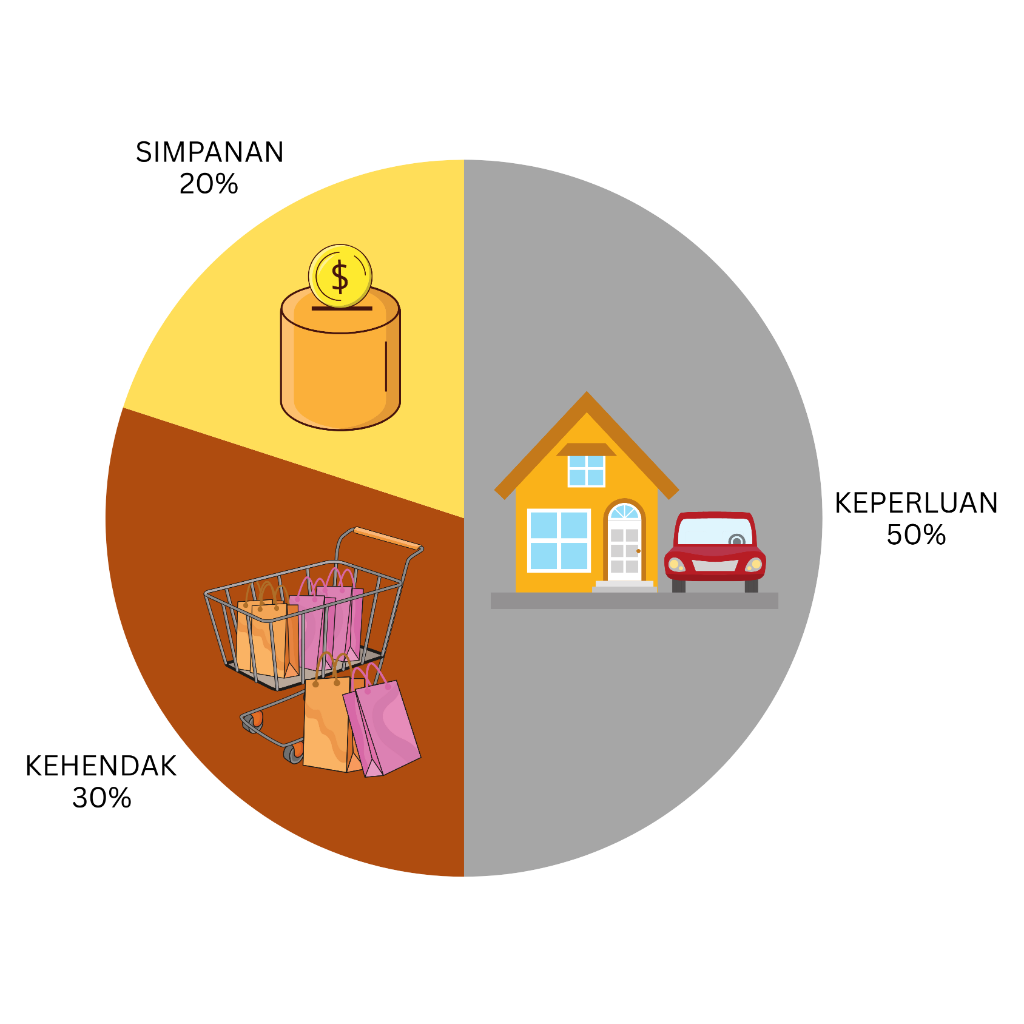

2. Kaedah 50:30:20

Antara kaedah yang boleh dijadikan panduan adalah dengan memastikan 50% pendapatan bersih disalurkan untuk komitmen bulanan, 30% untuk kehendak serta 20% untuk simpanan. Walaubagaimanapun, amatlah digalakkan individu yang masih bujang, untuk menyasarkan sekurang-kurangnya 50% pendapatan diasingkan ke dalam bentuk simpanan. Asbab paling utama adalah kerana, zaman bujang adalah zaman yang paling kurang komitmen keluarga, mempunyai pilihan untuk hidup di bawah kemampuan seperti menggunakan pengangkutan awam atau motor, menyewa bilik kecil atau tinggal di rumah keluarga, mahupun menahan nafsu dari melayan kehendak sehingga mencapai matlamat tabungan ini. Persoalan seterusnya, bagaimana mahu mengaplikasikan kaedah ini?

3. Catat dan Analisa Perbelanjaan

Menelusuri pelbagai perkongsian mentor kewangan dan jutawan, salah satu persamaan tabiat kewangan mereka adalah mencatat setiap perbelanjaan. Sekiranya kita tidak pernah mencatat perbelanjaan, mulakan dengan mencabar diri mencatat setiap sen yang dibelanjakan sekurang-kurangnya selama tiga bulan berturut-turut. Hanya dengan data ini, analisa perbelanjaan wang yang dihabiskan secara berlebihan mahupun tanpa sedar dapat dikenal pasti. Antara cara lain adalah dengan memuat turun aplikasi catatan kewangan yang boleh mengelaskan jenis perbelanjaan secara automasi. Selain dari aplikasi, platform WhatsApp juga boleh digunakan untuk merekod setiap sen tujuan perbelanjaan sebelum memuat naik segala maklumat ini ke dalam ChatGPT untuk menganalisa tabiat perbelanjaan dengan mudah. Percayalah, hanya dengan mengenal pasti kelemahan kewangan barulah kita boleh beranjak untuk memperbaiki status simpanan kita!

4. Simpan Dulu, Baru Belanja

Setelah kita mengenal pasti corak perbelanjaan, maka langkah seterusnya adalah dengan mula menetapkan bajet agar belanjawan bulanan adalah mengikut kaedah 50%:30%:20% atau mengikut keperluan individu. Sekiranya kita mampu mengurangkan belanja komitmen dan meningkatkan simpanan, maka itu adalah lebih baik. Dengan belanjawan yang ditetapkan, penting untuk mula membina tabiat baru, iaitu membuat simpanan sebelum berbelanja. Ya, sebelum berbelanja! Katakan, pendapatan bersih bulanan RM 3000, dan kita yakin mampu menabung RM 833 sebulan (27% pendapatan), maka terus asingkan nilai tersebut sebelum berbelanja. Cara ini membolehkan kita berbelanja tanpa rasa bersalah kerana simpanan sudah bertambah. Yang penting adalah simpanan diutamakan, bukan belanja dahulu baru simpan.

قَالَ تَزْرَعُونَ سَبْعَ سِنِينَ دَأَبًاۖ فَمَا حَصَدتُّم فَذَرُوهُ فِي سُنبُلِهِ إِلَّا قَلِيلًا مِّمَّا تَأْكُلُونَ

“Yusuf berkata: Hendaklah kamu menanam bersungguh-sungguh tujuh tahun berturut-turut, maka apa yang kamu tuai hendaklah kamu biarkan di tangkainya kecuali sedikit untuk kamu makan.”

Cara menabung dahulu sebelum berbelanja adalah seiring dengan ayat 47 Surah Yusuf. Ibrah yang jelas dan nyata dari surah ini adalah mengajak kita meneladani keutamaan dalam menyimpan atau bersedia sebelum terjadinya apa-apa musibah yang tidak diingini.

5. Kaedah 3:3:3 – Berbelanja besar? Berhenti sejenak!

Setelah mampu menguasai tabiat menyimpan sebelum berbelanja, kemahiran lain yang perlu dilazimi adalah menahan diri sebelum berbelanja dengan jumlah yang besar. Apa definisi besar? Bergantung kepada individu. Secara peribadi, jumlah melebihi 10% pendapatan bulanan bagi satu-satu barangan atau perkhidmatan adalah sesuatu yang cukup besar. Sekiranya kita mempunyai keinginan hatta keperluan yang akan mengambil jumlah yang besar dari pendapatan kita, penting untuk mengamalkan kaedah 3:3:3. Ambil masa 3 hari untuk berfikir sebelum terus membuat keputusan, sekiranya masih merasakan barangan tersebut diperlukan, ambil masa 3 minggu lagi untuk melewat-lewatkan pembelian agar akal benar-benar waras dan mampu membezakan antara kehendak dan keperluan. Setelah 3 minggu dan masih mampu menahan nafsu untuk tidak membeli, lengahkan lagi ke 3 bulan. Sekiranya benar-benar memerlukan, tidak salah untuk berbelanja apatah lagi apabila simpanan yang kukuh telah dicapai.

Selain kaedah 3:3:3, cara lain agar tidak membeli secara terburu-buru mengikut emosi adalah dengan mengandaikan nilai barangan tersebut dua kali ganda. Sebagai contoh, kita menginginkan model telefon pintar terbaru yang nilainya sekitar RM2,000. Secara hipotetikal nya, adakah kita mampu membelanjakan RM4,000 tanpa hutang bagi membeli telefon pintar tersebut? Jika jawapannya adalah ‘tidak’, maka disarankan untuk mengurangkan bajet perbelanjaan sehingga jumlah dua kali ganda barangan tersebut di dalam kemampuan tanpa mengganggu simpanan utama. Kaedah ini mengelakkan perbelanjaan mengikut nafsu serta mendidik untuk hidup di bawah kemampuan.

Asas Pelaburan

Asas sebelum memulakan sebarang pelaburan, adalah dengan menyediakan dana kecemasan RM1,000 yang pertama. Dana ini adalah untuk memastikan sekiranya berlaku apa-apa kecemasan seperti sakit, tayar kenderaan pancit atau hal-hal diluar kawalan lain, maka dana ini sedikit sebanyak akan membantu dan mengelakkan momentum tabungan utama terganggu. Selain dana kecemasan ini, tambahan RM1,000 boleh diasingkan sebagai sinking fund. Tujuan sinking fund ini adalah lebih fleksibel dan boleh digunakan untuk perbelanjaan bersasar seperti servis kenderaan, yuran tahunan mahupun perbelanjaan di luar dari kebiasaan seperti bercuti. Kedua-dua dana ini juga sesuai diletakkan di dalam bank yang memberi pulangan harian atau bulanan seperti AEON Bank atau GO+ Touch ‘n Go yang patuh syariah bagi memaksimakan keuntungan simpanan walaupun kecil nilainya.

Setelah selesai dua dana ini, mulakan tabungan RM50,000 pertama dengan meletakkan separuh di dalam Amanah Saham Berhad (ASB) atau Tabung Haji dan separuh lagi di dalam emas 999 secara konsisten setiap bulan. ASB adalah skim pelaburan unit amanah yang dikhaskan untuk bumiputera dan diuruskan oleh Amanah Saham Nasional Berhad dengan minima pelaburan RM10.00 dan maksima RM300,000. Tabung Haji pula, meskipun tujuan asalnya adalah bertujuan untuk menguruskan haji rakyat Malaysia, platform ini turut berperanan melaburkan dananya agar penyimpan yang menabung dengan tujuan untuk menunaikan haji turut memperoleh dividen tahunan. Bagaimana pula dengan simpanan emas 999? Apakah perbezaan ASB, Tabung Haji dengan simpanan emas 999?

ASB dan Tabung Haji dikategorikan pelaburan berisiko rendah, mempunyai dividen tahunan sekitar 3-6%. Manakala, emas 999 adalah pelaburan berisiko sederhana dengan purata peningkatan nilai 15-20% setahun dalam tempoh 5 ke 10 tahun. Meskipun ASB atau Tabung Haji mempunyai dividen serta terjamin modal asas pelaburan, lebih ramai yang memilih untuk turut mengasingkan sebahagian dari simpanan ke dalam bentuk emas 999 sebagai pelaburan berisiko sederhana.

Antara platform simpanan emas yang sangat diyakini, bersandarkan kepada emas fizikal (bukan digit angka di dalam aplikasi semata-mata) adalah emas keluaran Public Gold. Terdapat pelbagai lagi platform lain, namun ciri-ciri asas simpanan emas iaitu emas fizikal, patuh syariah, tidak ada komitmen bulanan, dilindungi insuran Lonpac, tidak mempunyai syarat pengeluaran yang terlalu rumit, cawangan yang banyak serta mudah urusan jual beli dan arrahnu didapati di dalam syarikat ini. Berdasarkan pengalaman peribadi, nilai simpanan RM50,000 dapat dicapai kurang daripada 5 tahun dengan menggunakan kaedah penyimpanan emas di dalam akaun emas fizikal GAP Public Gold. Terbukti, dahulunya terasa seperti mustahil, tetapi berkat kesabaran dan konsisten, akhirnya menjadi nyata!

Bagaimana pula dengan pelaburan berisiko tinggi seperti saham, mata wang kripto dan hartanah? Pelaburan kategori ini disifatkan mempunyai risiko yang sangat tinggi kerana kebarangkalian kerugian modal adalah tinggi, namun tetap juga memberi pulangan yang tinggi. Sekiranya mempunyai ilmu yang dalam serta yakin dengan status kewangan, tiada masalah untuk memulakan pelaburan berisiko tinggi. Meskipun begitu, penting untuk pastikan tiada hutang-hutang jahat yang mengganggu aliran tunai serta mempunyai simpanan yang kukuh bagi mengelakkan kita jatuh terduduk sekiranya pelaburan berisiko tinggi ini gagal.

Pengurusan Hutang: Kecil Jadi Kawan, Besar Jadi Lawan!

Menjalani usia 30an, pastilah pembiayaan kenderaan dan rumah menjadi salah satu hutang besar yang bakal dihadapi. Bagi pembiayaan kenderaan, antara formula popular yang sering dikongsikan oleh mentor kewangan, Tuan Azizul Azli Ahmad adalah pastikan nilai kenderaan kita tidak melebihi nilai 12 bulan gaji. Sekiranya gaji kasar RM4,000 pastikan nilai kenderaan yang dibeli tidak melebihi RM48,000. Hal ini adalah bagi memastikan kita mampu membayar bukan sahaja komitmen pembiayaan bulanan, malahan kos-kos lain seperti petrol, tol, servis, insuran dan cukai. Antara formula lain yang boleh dijadikan panduan adalah 20:7:15, 20% deposit, 7 tahun pembiayaan maksima serta bayaran bulanan tidak melebihi 15% pendapatan bulanan kita.

Bagi pembiayaan rumah, formula yang biasa dijadikan panduan warga Singapura malahan diperakui oleh Central Provident Fund (CPF) di Singapura iaitu badan bertaraf KWSP di Malaysia, adalah dengan mengikuti formula 30:30:5. 30% deposit rumah, bayaran bulanan tidak melebihi 30% pendapatan bulanan serta jumlah nilai pembiayaan tidak melebihi 5 tahun pendapatan semasa.

Bagaimana pula dengan hutang pinjaman peribadi? Sejujurnya, hutang peribadi adalah hutang yang paling jahat yang perlu dielakkan. Hutang peribadi dengan tujuan perkahwinan atau percutian adalah contoh perbelanjaan di luar kemampuan yang mementingkan nafsu serta tanda kita gagal mengawal emosi dalam berbelanja. Selain dari pinjaman peribadi dari bank, berhati-hati juga dengan pembelian bayar kemudian yang sering ditawarkan oleh platform beli-belah dalam talian seperti Shopee, TikTok, mahupun pembiayaan pantas yang ditawarkan oleh Shopee Loan, AEON Kredit dan Touch ‘n Go Loan. Kemudahan berhutang pada zaman ini turut dikenal pasti sebagai antara punca 35,000 anak muda diisytiharkan bankrap sehingga tahun lalu, menurut Dr. Bashir Ahmad Shabir Ahmad, Pensyarah Kanan Fakulti Pengurusan Perniagaan UiTM (Wilayahku, 7 Mei 2025).

Konklusi

Tahap keyakinan kita untuk mencapai sasaran RM50,000 pertama adalah penanda aras kepada sejauh mana kejayaan seterusnya dapat dicapai. Mentor jutawan serta guru emas, Marlia Ramli sering menekankan konsep percaya sebelum berjaya. Perkongsian beliau yang sering mengingatkan anak muda untuk ikat perut dan fokus kepada pengukuhan kewangan antara contoh yang wajar diikuti dalam kalangan anak muda. Percayalah, sekiranya kita masih ragu-ragu dengan kemampuan kita menabung, maka langkah pertama adalah dengan memperkukuh ilmu kewangan. Antara caranya adalah dengan membaca perkongsian kewangan seperti buku Nak Kaya Seribu Kaya oleh Marlia Ramli, Otak, Duit dan Brainwash oleh Azizul Azli Ahmad, Forensik Wang oleh Zaidi Ismail, 6 angka Menjelang 25 oleh Azraie Muhamad mahupun artikel-artikel kewangan oleh sumber yang dipercayai seperti AKPK, KWSP dan Majalah Labur. Antara buku penulisan luar negara yang juga boleh dijadikan panduan adalah Rich Dad Poor Dad oleh Robert Kiyosaki, The Millionaire Next Door oleh Thomas J. Stanley & William D. Danko, The Psychology of Money oleh Morgan Housel, Baby Steps Millionaires oleh Dave Ramsey dan banyak lagi.

Sasaran RM50,000 hanyalah permulaan. Hakikatnya, anak muda hari ini mampu berimpian lebih besar. Dengan disiplin dan ilmu yang betul, tidak mustahil untuk menggandakan tabungan kepada RM100,000 sebelum usia 30an. Bagaimana? Jawapannya adalah dengan mencabar diri keluar dari zon selesa dan mula meneroka bidang keusahawanan, khususnya perniagaan atas talian mahupun servis perkhidmatan yang semakin terbuka luas. Tambahan pula, kecerdasan buatan (AI) hari ini membolehkan pemasaran lebih strategik, automasi kerja lebih pantas sekaligus membantu kita menjana pendapatan sampingan dengan lebih mudah tanpa mengganggu pekerjaan hakiki. Bayangkan, dengan tabiat simpanan kukuh yang sudah terbina, ditambah dengan usaha berniaga secara bijak, anak muda bukan sahaja dapat mencapai RM100,000 simpanan pertama, malah mampu mencipta aliran wang tunai positif yang berterusan!

Sebagai penutup, renungkanlah salah satu mesej yang telah mengubah perspektif ribuan manusia tentang mengapa ramai yang masih gagal menguruskan kewangan. Mesej tersebut ditulis oleh T. Harv Eker, di dalam bukunya, Secrets of the Millionaire Mind. Beliau menyatakan, pengurusan kewangan kita telah ditetapkan oleh minda tanpa sedar mengikut cara ibubapa kita berbelanja. Blueprint inilah yang menyebabkan mengapa ramai generasi kaya bertambah kaya dan tidak kurang juga keluarga miskin mewarisi kemiskinan. Seandainya kita masih terperangkap dengan gaya hidup berbelanja tanpa ada simpanan mahupun terjebak di dalam hutang yang tidak bermanfaat, sudah tiba masanya kita undur selangkah, berfikir sejenak, perhatikan semula cara keluarga dan diri kita berbelanja dan seterusnya mula mengambil keputusan serta tindakan agar kewangan kita bertambah baik.

Akhir kata, kewangan yang baik bukan sekadar angka, tetapi juga amanah. Sejauh mana kita mengejar kesenangan di dunia, pastikan usaha tersebut seiring dengan matlamat akhir sebagai seorang Muslim agar menjadi bekalan yang berlipat ganda nilainya di akhirat sana . Allah swt berfirman;

قُلْ إِنَّ رَبِّي يَبْسُطُ الرِّزْقَ لِمَنْ يَشَاءُ وَيَقْدِرُ وَلَـٰكِنَّ أَكْثَرَ النَّاسِ لَا يَعْلَمُونَ. وَمَا أَمْوَالُكُمْ وَلَا أَوْلَادُكُم بِالَّتِي تُقَرِّبُكُمْ عِندَنَا زُلْفَىٰ إِلَّا مَنْ آمَنَ وَعَمِلَ صَالِحًا فَأُو۟لَـٰٓئِكَ لَهُمْ جَزَآءُ ٱلضِّعْفِ بِمَا عَمِلُوا۟ وَهُمْ فِي ٱلْغُرُفَاتِ ءَامِنُونَ

Maksudnya: “Katakanlah (wahai Muhammad): Sesungguhnya Tuhanku memewahkan rezeki bagi sesiapa yang dikehendaki-Nya dan Dia juga yang menyempitkannya; tetapi kebanyakan manusia tidak mengetahui. Dan bukanlah dengan harta benda kamu atau dengan anak-anak kamu yang mendekatkan kamu hampir kepada Kami, kecuali orang-orang yang beriman dan beramal soleh; maka mereka itulah yang beroleh balasan berlipat ganda bagi segala amal yang mereka kerjakan, dan mereka pula tinggal di tempat-tempat yang tinggi (di syurga) dengan aman sentosa.”

Latar belakang penulis: Penulis merupakan seorang pegawai kesihatan yang juga aktif mendidik masyarakat tentang ilmu emas dan kewangan di laman sosial media Thread @tipswangemas dan TikTok @CikSAS Emas. Beliau mula aktif sebagai Dealer Emas Public Gold apabila merasakan sendiri manfaat menyimpan emas dan kini telah membimbing lebih 300 penyimpan emas. Penulisan ini telah disemak oleh mentor kewangan beliau, Jutawan Marlia Ramli dan Faezah Hamid, Pengurus Kanan Pelaburan Kewangan Korporat serta merupakan pemegang sijil Chartered Financial Analyst.